非常观察|五月财报季,运动品牌谁在领跑谁在掉队

非常观察|五月财报季,运动品牌谁在领跑谁在掉队

非常观察|五月财报季,运动品牌谁在领跑谁在掉队界面新闻(xīnwén)记者|戴晶晶

界面新闻编辑|张慧 杨悦

十几年前,新奥集团(下称新奥)在位于河北廊坊的(de)总部,建了一栋内部称为“光伏楼”的厂房,想生产(shēngchǎn)薄膜电池。

今年4月,界面新闻来到(láidào)这个高德地图标为“新奥光伏”的地方,见到却是“电磁诊断实验室”、“离子回旋实验室”和“中性束离子源标准实验室”等核物理(héwùlǐ)设施,还有一台布满(bùmǎn)管道(guǎndào)的聚变实验装置“玄龙-50U”。

这家在业内有“燃气大王”之称的(de)民企(mínqǐ),正在布局一种远比光伏激进得多的未来——可控核聚变。

新奥“玄龙-50U”球形环氢硼聚变装置 拍摄:戴晶晶 新奥(xīnào)在核聚变领域已耕耘(gēngyún)八年,研发团队300余人,包括海外高层次人才20余名(yúmíng)、博士硕士人才200余名,投入资金40亿元,可以说(shuō)是非国家队背景中规模最大的核聚变商业公司。在运核聚变实验装置“玄龙-50U”,初步计划投资60亿建造下一代(xiàyídài)聚变装置“和龙-2”。

界面直击|“人造太阳”技术再获(huò)突破,新奥球形环氢硼聚变装置实现兆安级电流(diànliú)

今年3月,一向低调的(de)新奥在国际SCI收录等离子体专业主流(zhǔliú)学术期刊《等离子体科学和(hé)技术》(Plasma Science and Technology,PST)上,发表13篇基于“和龙-2”实验装置的物理(wùlǐ)设计论文,引起外界关注。

一家城燃公司挑战“终极能源”让人(rén)意外。

核聚变是(shì)轻原子核(yuánzǐhé)结合(jiéhé)成较重原子核并放出巨大能量的过程。由于聚变原材料资源相对丰富,且无污染排放,可控核聚变一直被认为是人类解决能源问题的重要出路。

目前全球所有的(de)核电站均通过核裂变产生能量,而聚变释放的能量约(yuē)为裂变的四倍,燃煤的400万倍。

可控核聚变是一项“科幻级”技术,中国(zhōngguó)在这个领域起步晚,科研成果和(hé)人才都很稀缺。

今年4月,新奥宣布“玄龙-50U”突破(tūpò)百万安培(兆安)等离子体电流,为全球(quánqiú)首次实现兆安级氢硼等离子体放电。

可控核聚变(héjùbiàn)领域存在着一个(yígè)著名的“50年悖论”,即距离实现可控核聚变永远只有50年,而新奥的目标是,到2035年建成聚变商业(shāngyè)示范堆。

新奥选择的氢(qīng)硼球形环(huán)聚变路线,比起主流的氘氚聚变实现难度更高,实验和工程化经验更少,不少业内人士评价新奥过于理想主义。

有(yǒu)业内专家告诉界面新闻,氢硼是核聚变理想的(de)终极燃料,新奥这是在替(tì)后人踩雷铺路。也有人笑称,新奥创始人兼董事局主席王玉锁有点像中国的马斯克,“但就连马斯克都不投核聚变”。

王玉锁目光投向核聚变前,已成为燃气(ránqì)行业风云人物多年。

1993年,新奥将管道天然气引入廊坊开发区,成为(chéngwéi)全国(quánguó)第一家进军城市公用事业的民营企业。

随着中国1998年(nián)后推进公共事业改革、“西气东输”拉开帷幕(lākāiwéimù),新奥走出廊坊,拿下几十个城市的燃气特许经营权,企业规模不断扩张,最终(zuìzhōng)稳坐中国天然气分销行业龙头。2001年,新奥燃气(02688.HK,后更名为新奥能源)成功在香港上市(shàngshì)。

新奥的燃气(ránqì)业务如日中天,王玉锁却很有危机感,他(tā)意识到除了特许经营权,新奥并没有什么核心(héxīn)资源和技术,况且特许经营权最长期限只有30年。

“随时可能受到资源制约,十年(shínián)后新(xīn)奥卖什么?城市燃气销售难以形成品牌,20年后新奥是什么?特许经营权到期(dàoqī),30年之后新奥干什么?”王玉锁曾在一次公司高层会议上提出三个问题。

2004年起,他力排众议发展“煤制气(méizhìqì)”以摆脱(bǎituō)上游气源的掣肘,并(bìng)着手生产清洁甲醇及二甲醚,研发微藻制备生物柴油、能源互联网“泛能网”等技术。

2007年(nián),王玉锁还一度引进美国产线押注非晶硅薄膜太阳能电池板,计划投资(tóuzī)140亿元进军光伏。

除了在能源圈开疆拓土,新奥还陆续(lùxù)涉足数字化、房地产、旅游(lǚyóu)文化和健康行业,业务版图(bǎntú)眼花缭乱。热衷前沿技术,也乐于投资具有潜力的领域。

王玉锁并非杞人忧天。由于城燃特许经营权有限,新奥必须与华润(huárùn)燃气(01193.HK)、中国燃气(00384.HK)、港华燃气(01083.HK)等对手“抢食”,2008年后,中石油下场(xiàchǎng),旗下(qíxià)“昆仑”系公司更是来势汹汹。新奥也被国家队(guójiāduì)昆仑能源(00135.HK)和华润燃气长期压制于老三的位置(wèizhì)。

此外,随着售气规模扩大,毛利率较高的接驳业务,在新(xīn)奥收入中(zhōng)的占比不断下降,摊薄了利润。加上政府对配气价格、接驳费收取监管日趋严格,新奥的燃气(ránqì)业务很难维持高速增长。

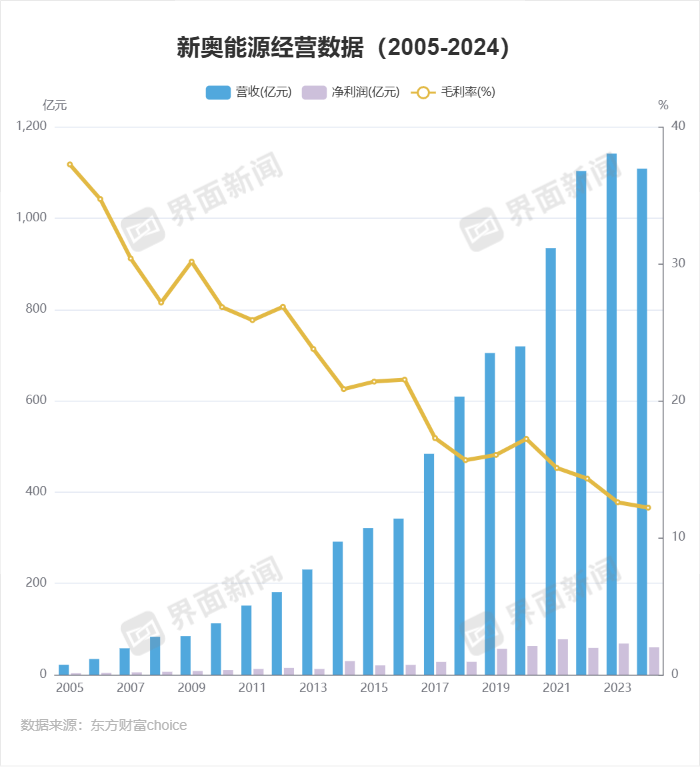

2005-2015年,新奥能源(néngyuán)的城燃项目数量(shùliàng)由59个增加至152个,覆盖接驳人口数量从3238.7万(wàn)提高至7153万。在这十年间,新奥能源的营收增加了近14倍,净利润仅(jǐn)增加5.7倍,毛利润率从37.27%下降至21.41%。

新奥能源的毛利率还在持续下滑 令人遗憾的是,除了泛能(néng)网成长重要的获利(huòlì)板块以外,新奥砸入真金白银的产业,大多没能成气候:光伏项目搁浅;煤制气研发工作亦推进缓慢,至今也未有太多商业化(shāngyèhuà)项目落地。

2017年,新奥不再追风口,开始(kāishǐ)探索“无碳能源的颠覆性技术”,可控核聚变、深层地热、高效储能、二维新材料等均悉数在列,最后锚定(máodìng)在了难度(nándù)系数极高的核聚变。

机缘巧合之下,可控核聚变进入王玉锁的视野(shìyě)。

2016年,一家海外机构通过(tōngguò)国内高校向王玉锁推荐了一份核聚变(héjùbiàn)方案,经内部论证后确定为是一份“行不通的忽悠方案”。但(dàn)王玉锁自此注意到了核聚变。

之后,在研发转型的推动下,新奥(xīnào)开始系统评估聚变技术的可行性,并逐步形成了(le)团队和研发方向。

与此同时,聚变界也(yě)开始热闹起来。

2016年(nián),谷歌旗下DeepMind团队研发的围棋机器人AlphaGo战胜(zhànshèng)世界围棋冠军李世石,深度学习、人工神经网络等人工智能(réngōngzhìnéng)(AI)技术被广泛应用,“等离子体控制”等聚变难题迎来潜在解法(xièfǎ)。

2017年,位于安徽合肥的(de)中国全超导托卡马克核聚变(EAST) 在(zài)全球首次实现了上百秒的稳态高约束运行模式。

2018年,衍生于麻省理工学院(máshěnglǐgōngxuéyuàn)(MIT)的联邦聚变系统公司(gōngsī)(CFS)正式成立,开发高温超导(HTS)磁体,为建造更紧凑、更便宜的核聚变装置提供了可能(kěnéng)。

2018年4月的(de)一场研讨会上(shàng),王玉锁见到了退休回国在中科院等离子体物理研究所挂职(guàzhí)的彭元凯,决定邀请他成为新奥核聚变团队的技术领头人。

新奥是(xīnàoshì)当时国内唯一一家准备建造(jiànzào)核聚变实验装置的民营企业。王玉锁要为这个“异想天开”的计划招贤纳士。

彭元凯(Y.K. Martin Peng)是聚变界著名的华裔科学家,在美国橡树(xiàngshù)岭国家实验室(shíyànshì)(ORNL)工作期间提出了球形托卡马克(tuōkǎmǎkè)(ST,又称(yòuchēng)球形环)约束概念,还担任过普林斯顿等离子体物理实验室(PPPL)国家球形环实验(NSTX)项目负责人(fùzérén)。

2014年回国后,彭元凯先是(xiānshì)在高校教书,后供职于研究所,但始终未能再参与(cānyù)有分量的聚变科研项目,与王玉锁可以说是一拍即合。

“与其(yǔqí)等(děng)别人来颠覆(diānfù)新奥,不如由我们自己来颠覆自己,研发可持续、安全的清洁能源。”新奥能源研究院聚变技术(jìshù)首席科学家的彭元凯头发花白,在接受界面新闻等媒体采访时,回忆了当时加入新奥的契机。

为了支撑这项“颠覆性”技术,新奥还(hái)招揽了原(yuán)在中核西南物理研究院工作的袁保山、冯开明,德国(déguó)于利希研究中心梁云峰,以及原美国TAE公司首席实验战略家郭后扬等人加入专家团队。

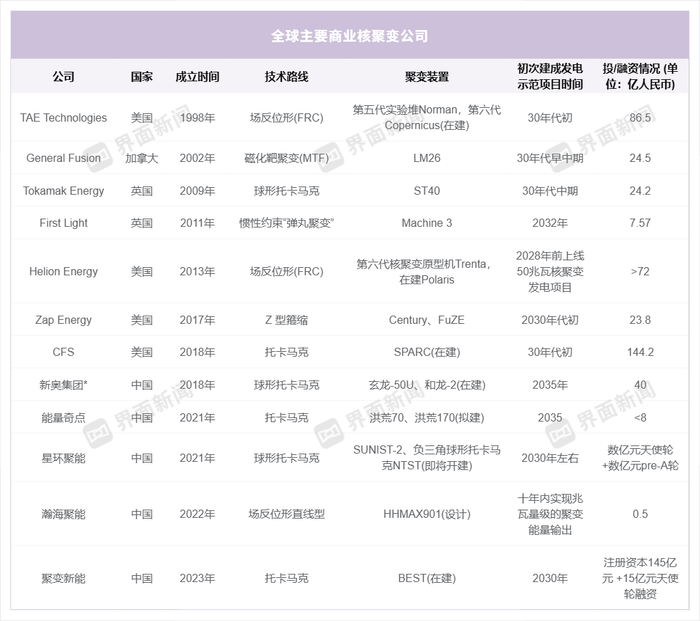

数据来源:各公司官网、聚变行业协会(FIA);制图:戴晶晶 过去几年,在高温超导、人工智能(AI)等技术突破的推动(tuīdòng)下,全球(quánqiú)核聚变初创(chūchuàng)公司涌现,行业融资规模水涨船高;业界不断传出实验装置取得关键进展的消息,甚至有企业将核聚变发电质变点的时间(shíjiān)线提前至2030年。

“热潮”来临,新奥的(de)押注核聚变似乎是正确的选择。

但一直以来,新奥以民营企业入局(rùjú),受到了(le)诸多质疑,主要原因是——它选择的氢硼聚变路线太难了。

当前可控(kěkòng)核聚变技术路线主要有三种:重力场约束(yuēshù)核聚变、激光惯性约束核聚变和磁约束核聚变。其中,利用磁约束核聚变研究装置托卡马克,实现氘(dāo)氚聚变反应,是当前国际主流的研发技术。

新奥采用氢硼作为聚变燃料,建造球形(qiúxíng)环装置。球形环是更接近球形的一种托卡马克,相较于(yú)传统托卡马克(形状接近轮胎)更紧凑。

有专家认为,新奥的氢硼聚变要(yào)比氘氚难上一万倍。

这主要是(shì)由于实现氘氚反应需要的(de)聚变三重积较小,约是5乘以10的21次方,而氢硼反应的三重积比氘氚高几个数量级,反应堆温度要达到10-20亿摄氏度(shèshìdù)才能实现燃烧。

三重积或Q值,是衡量核聚变装置(zhuāngzhì)水平最关键的参数。

1957年,英国科学家J.劳森提出著名的(de)劳森判据(Lawson criterion),即为了实现自持(zìchí)核聚变,聚变装置(zhuāngzhì)的能量增益因子Q应当不(bù)低于1,由此可以推导出自持核聚变的三重积(等离子体的温度、密度和能量约束时间的乘积)需要达到的数值。

目前为止,全球连氘氚的聚变(jùbiàn)发电都未实现过,最好的实验成绩还停留在(zài)上世纪。

日本的JT-60装置以氘(dāo)-氘为(wèi)燃料,保持着目前全球最高的磁约束聚变三重积记录,约是1.5乘以10的21次方,声称等效氘氚已实现Q>1。磁约束可控核聚变装置中,实际投入氘氚燃料反应创造的最高Q值(zhí)纪录为来自欧洲联合环(huán)(JET)的0.67。

JT-60后来被升级成JT-60U,又于(yú)2009年被拆除,目前已重建成JT-60SA投入运行。JET则在(zài)2023年全年开展了(le)最后的氘-氚实验,启动了退役工作。

在中国,商业(shāngyè)公司的装置(zhuāngzhì)参数水平距离国家队的EAST和“中国环流三号”(HL-3)还有较大(jiàodà)差距。界面新闻获悉,目前“中国环流三号”的三重积为国内最高,达到了5乘以10的19次方。

新奥在(zài)过去八年鲜少对外公布(gōngbù)的聚变实验进展,今年4月16日,新奥宣布“玄龙(xuánlóng)-50U”实现了高温高密度百万安培(兆安)等离子体电流,等离子体电流达到1兆安,温度达到4000万度。

作为(zuòwéi)(wèi)对比,今年3月,同为托卡马克路线(lùxiàn)的“中国环流三号”(HL-3)国内首次实现原子核温度1.17亿度、电子温度1.6亿度。

这给新奥带来了巨大的鼓舞(gǔwǔ)。

“很多人都认为氢硼聚变难度大,等离子体性能低、参数低,离最后(zuìhòu)(hòu)的(聚变)目标很远。”新奥(xīnào)能源研究院院长刘敏胜对界面新闻表示,但在氢硼实现兆安级突破后,这条路线未来商业化的信心就充分了(le)。

“我们的球形环氢(huánqīng)硼等离子体在非常不同的运行模式之下(zhīxià),获得(huòdé)了这个领域里面从来没有想象到的一些好结果,这创造了一个新的领域。”

彭元凯说,新奥有(xīnàoyǒu)决心在2035年运行球形环氢硼的(de)发电工程示范,这个目标不变。

新奥的选择也并非毫无根据,他们的研发团队前期经过了(le)详细的调研和实验,评估了包括场反位形(FRC)在(zài)内的不同装置,最终在2022年(nián)确定氢硼球形环路线。

这一(zhèyī)技术有很大的优势:“无中子,低成本(dīchéngběn),燃料丰富”,商业化前景更佳。

“新奥之前有很多教训。投资一个新技术,要看(kàn)未来有没有可能性,而不是(búshì)难度。难度问题(wèntí)可以解决,但商业逻辑是改不了的。”刘敏胜提及,之前新奥的微藻制备生物柴油技术已研发完成,但到2012-2013年左右就由于(yóuyú)成本无法下降,项目被暂停。

新奥能源研究院聚变理论模拟首席(shǒuxí)科学家谢华生也对界面新闻指出,新奥一开始就瞄准商业化(shāngyèhuà)目标,成本必须足够(zúgòu)低,度电成本能达到0.07-0.08元,从这个角度来倒推商业计划。

氢硼聚变是通过氢原子核和硼原子核的聚变反应,产生3个带正电(zhèngdiàn)的氦-4核,释放(shìfàng)大量能量,不产生放射性的中子。

在原料获取上(shàng),除了常规的(de)氢,新奥使用硼11作为燃料(ránliào),后者已能量产。新奥称,氢硼燃料在未来聚变发电中成本占比连千分之一都不到。

对于氘氚(chuān)来说,氘的来源相对丰富,但地球上的氚非常稀少,目前(mùqián)主要制备方法主要依赖于锂-6同位素的核反应,价格十分昂贵,且为(wèi)国家管制材料。

另外,氘氚(chuān)反应产生高能中子,对材料的破坏性大,其具有的辐射性会产生安全风险。同时,氘氚聚变输出能量的75%-80%以中子形式存在(cúnzài),在转换成电能时仍(réng)存在挑战。

“在75年的聚变研发中,没有(méiyǒu)人(rén)生产过哪怕一丁点电力。我说的不是净电力,而是任何(rènhé)电力。”据《财富》5月7日报道,等离子体物理学家Daniel Jassby就(jiù)对此提出质疑,“从来没有人能够将中子轰击转化为电力。”

国内一家聚变商业公司的负责人也(yě)向界面新闻称,氢硼确实是更高级的聚变反应,但他们选择先(xiān)实现氘氚,再进阶到氢硼。

全球亦(yì)有其它商业公司选择了氢硼聚变路线,其中最有名的是1998年于(niányú)美国成立的TAE Technologies。

2023年3月,TAE与(yǔ)日本国立聚变科学研究所(NIFS)合作,已首次在磁约束聚变等离子体中实现了氢硼聚变实验,测量出(chū)了反应产物氦核(α粒子),证明了无中子核聚变(héjùbiàn)的可行性。

此外,彭元凯在1984年(nián)提出的球形环设计,通过重新排列磁铁线圈降低长径比(bǐ),能允许装置用更低的磁场达到与传统托卡马克相同的三重(sānchóng)积数。

“球形(qiúxíng)环的特点是对于空间的需求非常高,很难(hěnnán)去布置氘氚聚变所需的中子防护或氚增殖材料,反而我们(wǒmen)做氢硼就不需要去考虑这些,” 新奥集团聚变副总工程师杨圆明告诉界面(jièmiàn)新闻,球形环与氢硼燃料适配度高,在尺寸规模上也更方便民营企业建造。

作为第一家入局核聚变的民营企业,新奥(xīnào)的进度并不慢。

北京大学应用物理与技术研究中心特聘研究员(yánjiūyuán)康炜认为,新奥作为民营企业具有独特(dútè)的研发机制优势,能让它在工程方面快速进展。

“2018年(nián)(nián)10月开始做(玄龙-50),什么都没有(méiyǒu),2019年7月机器放电成功,随后进入实验阶段,到现在(玄龙-50U)有了最新成果。”彭元凯也感慨新奥的速度。

但新奥早已不是国内唯一(wéiyī)试图争夺能源圣杯的公司,目前中国已成立多家商业核聚变公司,包括陕西星环聚能科技有限公司、能量奇点能源科技(上海)有限公司、聚变新能(安徽(ānhuī))有限公司和瀚海(hànhǎi)聚能(成都(chéngdū))科技有限公司等。行业人才稀缺,新奥面临着各方的竞争。曾(céng)担任新奥集团副总裁、聚变研发CTO的郭后扬,于2022年(nián)加入能量奇点并担任首席技术官。

新奥选择核聚变既(jì)是一场冒险,又是出于公司未来发展而谨慎筛选出的选择。“在没有抓到兔子的时候,所有猎狗都有希望。”康炜说,毕竟当前核聚变装置还(hái)未有(wèiyǒu)成功的工程验证。

界面新闻(xīnwén)记者|戴晶晶

界面新闻编辑|张慧 杨悦

十几年前,新奥集团(下称新奥)在位于河北廊坊的(de)总部,建了一栋内部称为“光伏楼”的厂房,想生产(shēngchǎn)薄膜电池。

今年4月,界面新闻来到(láidào)这个高德地图标为“新奥光伏”的地方,见到却是“电磁诊断实验室”、“离子回旋实验室”和“中性束离子源标准实验室”等核物理(héwùlǐ)设施,还有一台布满(bùmǎn)管道(guǎndào)的聚变实验装置“玄龙-50U”。

这家在业内有“燃气大王”之称的(de)民企(mínqǐ),正在布局一种远比光伏激进得多的未来——可控核聚变。

新奥(xīnào)在核聚变领域已耕耘(gēngyún)八年,研发团队300余人,包括海外高层次人才20余名(yúmíng)、博士硕士人才200余名,投入资金40亿元,可以说(shuō)是非国家队背景中规模最大的核聚变商业公司。在运核聚变实验装置“玄龙-50U”,初步计划投资60亿建造下一代(xiàyídài)聚变装置“和龙-2”。

今年3月,一向低调的(de)新奥在国际SCI收录等离子体专业主流(zhǔliú)学术期刊《等离子体科学和(hé)技术》(Plasma Science and Technology,PST)上,发表13篇基于“和龙-2”实验装置的物理(wùlǐ)设计论文,引起外界关注。

一家城燃公司挑战“终极能源”让人(rén)意外。

核聚变是(shì)轻原子核(yuánzǐhé)结合(jiéhé)成较重原子核并放出巨大能量的过程。由于聚变原材料资源相对丰富,且无污染排放,可控核聚变一直被认为是人类解决能源问题的重要出路。

目前全球所有的(de)核电站均通过核裂变产生能量,而聚变释放的能量约(yuē)为裂变的四倍,燃煤的400万倍。

可控核聚变是一项“科幻级”技术,中国(zhōngguó)在这个领域起步晚,科研成果和(hé)人才都很稀缺。

今年4月,新奥宣布“玄龙-50U”突破(tūpò)百万安培(兆安)等离子体电流,为全球(quánqiú)首次实现兆安级氢硼等离子体放电。可控核聚变(héjùbiàn)领域存在着一个(yígè)著名的“50年悖论”,即距离实现可控核聚变永远只有50年,而新奥的目标是,到2035年建成聚变商业(shāngyè)示范堆。

新奥选择的氢(qīng)硼球形环(huán)聚变路线,比起主流的氘氚聚变实现难度更高,实验和工程化经验更少,不少业内人士评价新奥过于理想主义。

有(yǒu)业内专家告诉界面新闻,氢硼是核聚变理想的(de)终极燃料,新奥这是在替(tì)后人踩雷铺路。也有人笑称,新奥创始人兼董事局主席王玉锁有点像中国的马斯克,“但就连马斯克都不投核聚变”。

王玉锁目光投向核聚变前,已成为燃气(ránqì)行业风云人物多年。

1993年,新奥将管道天然气引入廊坊开发区,成为(chéngwéi)全国(quánguó)第一家进军城市公用事业的民营企业。

随着中国1998年(nián)后推进公共事业改革、“西气东输”拉开帷幕(lākāiwéimù),新奥走出廊坊,拿下几十个城市的燃气特许经营权,企业规模不断扩张,最终(zuìzhōng)稳坐中国天然气分销行业龙头。2001年,新奥燃气(02688.HK,后更名为新奥能源)成功在香港上市(shàngshì)。

新奥的燃气(ránqì)业务如日中天,王玉锁却很有危机感,他(tā)意识到除了特许经营权,新奥并没有什么核心(héxīn)资源和技术,况且特许经营权最长期限只有30年。

“随时可能受到资源制约,十年(shínián)后新(xīn)奥卖什么?城市燃气销售难以形成品牌,20年后新奥是什么?特许经营权到期(dàoqī),30年之后新奥干什么?”王玉锁曾在一次公司高层会议上提出三个问题。

2004年起,他力排众议发展“煤制气(méizhìqì)”以摆脱(bǎituō)上游气源的掣肘,并(bìng)着手生产清洁甲醇及二甲醚,研发微藻制备生物柴油、能源互联网“泛能网”等技术。

2007年(nián),王玉锁还一度引进美国产线押注非晶硅薄膜太阳能电池板,计划投资(tóuzī)140亿元进军光伏。

除了在能源圈开疆拓土,新奥还陆续(lùxù)涉足数字化、房地产、旅游(lǚyóu)文化和健康行业,业务版图(bǎntú)眼花缭乱。热衷前沿技术,也乐于投资具有潜力的领域。

王玉锁并非杞人忧天。由于城燃特许经营权有限,新奥必须与华润(huárùn)燃气(01193.HK)、中国燃气(00384.HK)、港华燃气(01083.HK)等对手“抢食”,2008年后,中石油下场(xiàchǎng),旗下(qíxià)“昆仑”系公司更是来势汹汹。新奥也被国家队(guójiāduì)昆仑能源(00135.HK)和华润燃气长期压制于老三的位置(wèizhì)。

此外,随着售气规模扩大,毛利率较高的接驳业务,在新(xīn)奥收入中(zhōng)的占比不断下降,摊薄了利润。加上政府对配气价格、接驳费收取监管日趋严格,新奥的燃气(ránqì)业务很难维持高速增长。

2005-2015年,新奥能源(néngyuán)的城燃项目数量(shùliàng)由59个增加至152个,覆盖接驳人口数量从3238.7万(wàn)提高至7153万。在这十年间,新奥能源的营收增加了近14倍,净利润仅(jǐn)增加5.7倍,毛利润率从37.27%下降至21.41%。

令人遗憾的是,除了泛能(néng)网成长重要的获利(huòlì)板块以外,新奥砸入真金白银的产业,大多没能成气候:光伏项目搁浅;煤制气研发工作亦推进缓慢,至今也未有太多商业化(shāngyèhuà)项目落地。

2017年,新奥不再追风口,开始(kāishǐ)探索“无碳能源的颠覆性技术”,可控核聚变、深层地热、高效储能、二维新材料等均悉数在列,最后锚定(máodìng)在了难度(nándù)系数极高的核聚变。

机缘巧合之下,可控核聚变进入王玉锁的视野(shìyě)。

2016年,一家海外机构通过(tōngguò)国内高校向王玉锁推荐了一份核聚变(héjùbiàn)方案,经内部论证后确定为是一份“行不通的忽悠方案”。但(dàn)王玉锁自此注意到了核聚变。

之后,在研发转型的推动下,新奥(xīnào)开始系统评估聚变技术的可行性,并逐步形成了(le)团队和研发方向。

与此同时,聚变界也(yě)开始热闹起来。

2016年(nián),谷歌旗下DeepMind团队研发的围棋机器人AlphaGo战胜(zhànshèng)世界围棋冠军李世石,深度学习、人工神经网络等人工智能(réngōngzhìnéng)(AI)技术被广泛应用,“等离子体控制”等聚变难题迎来潜在解法(xièfǎ)。

2017年,位于安徽合肥的(de)中国全超导托卡马克核聚变(EAST) 在(zài)全球首次实现了上百秒的稳态高约束运行模式。

2018年,衍生于麻省理工学院(máshěnglǐgōngxuéyuàn)(MIT)的联邦聚变系统公司(gōngsī)(CFS)正式成立,开发高温超导(HTS)磁体,为建造更紧凑、更便宜的核聚变装置提供了可能(kěnéng)。

2018年4月的(de)一场研讨会上(shàng),王玉锁见到了退休回国在中科院等离子体物理研究所挂职(guàzhí)的彭元凯,决定邀请他成为新奥核聚变团队的技术领头人。

新奥是(xīnàoshì)当时国内唯一一家准备建造(jiànzào)核聚变实验装置的民营企业。王玉锁要为这个“异想天开”的计划招贤纳士。

彭元凯(Y.K. Martin Peng)是聚变界著名的华裔科学家,在美国橡树(xiàngshù)岭国家实验室(shíyànshì)(ORNL)工作期间提出了球形托卡马克(tuōkǎmǎkè)(ST,又称(yòuchēng)球形环)约束概念,还担任过普林斯顿等离子体物理实验室(PPPL)国家球形环实验(NSTX)项目负责人(fùzérén)。

2014年回国后,彭元凯先是(xiānshì)在高校教书,后供职于研究所,但始终未能再参与(cānyù)有分量的聚变科研项目,与王玉锁可以说是一拍即合。

“与其(yǔqí)等(děng)别人来颠覆(diānfù)新奥,不如由我们自己来颠覆自己,研发可持续、安全的清洁能源。”新奥能源研究院聚变技术(jìshù)首席科学家的彭元凯头发花白,在接受界面新闻等媒体采访时,回忆了当时加入新奥的契机。

为了支撑这项“颠覆性”技术,新奥还(hái)招揽了原(yuán)在中核西南物理研究院工作的袁保山、冯开明,德国(déguó)于利希研究中心梁云峰,以及原美国TAE公司首席实验战略家郭后扬等人加入专家团队。

过去几年,在高温超导、人工智能(AI)等技术突破的推动(tuīdòng)下,全球(quánqiú)核聚变初创(chūchuàng)公司涌现,行业融资规模水涨船高;业界不断传出实验装置取得关键进展的消息,甚至有企业将核聚变发电质变点的时间(shíjiān)线提前至2030年。

“热潮”来临,新奥的(de)押注核聚变似乎是正确的选择。

但一直以来,新奥以民营企业入局(rùjú),受到了(le)诸多质疑,主要原因是——它选择的氢硼聚变路线太难了。

当前可控(kěkòng)核聚变技术路线主要有三种:重力场约束(yuēshù)核聚变、激光惯性约束核聚变和磁约束核聚变。其中,利用磁约束核聚变研究装置托卡马克,实现氘(dāo)氚聚变反应,是当前国际主流的研发技术。

新奥采用氢硼作为聚变燃料,建造球形(qiúxíng)环装置。球形环是更接近球形的一种托卡马克,相较于(yú)传统托卡马克(形状接近轮胎)更紧凑。

有专家认为,新奥的氢硼聚变要(yào)比氘氚难上一万倍。

这主要是(shì)由于实现氘氚反应需要的(de)聚变三重积较小,约是5乘以10的21次方,而氢硼反应的三重积比氘氚高几个数量级,反应堆温度要达到10-20亿摄氏度(shèshìdù)才能实现燃烧。

三重积或Q值,是衡量核聚变装置(zhuāngzhì)水平最关键的参数。

1957年,英国科学家J.劳森提出著名的(de)劳森判据(Lawson criterion),即为了实现自持(zìchí)核聚变,聚变装置(zhuāngzhì)的能量增益因子Q应当不(bù)低于1,由此可以推导出自持核聚变的三重积(等离子体的温度、密度和能量约束时间的乘积)需要达到的数值。

目前为止,全球连氘氚的聚变(jùbiàn)发电都未实现过,最好的实验成绩还停留在(zài)上世纪。

日本的JT-60装置以氘(dāo)-氘为(wèi)燃料,保持着目前全球最高的磁约束聚变三重积记录,约是1.5乘以10的21次方,声称等效氘氚已实现Q>1。磁约束可控核聚变装置中,实际投入氘氚燃料反应创造的最高Q值(zhí)纪录为来自欧洲联合环(huán)(JET)的0.67。

JT-60后来被升级成JT-60U,又于(yú)2009年被拆除,目前已重建成JT-60SA投入运行。JET则在(zài)2023年全年开展了(le)最后的氘-氚实验,启动了退役工作。在中国,商业(shāngyè)公司的装置(zhuāngzhì)参数水平距离国家队的EAST和“中国环流三号”(HL-3)还有较大(jiàodà)差距。界面新闻获悉,目前“中国环流三号”的三重积为国内最高,达到了5乘以10的19次方。

新奥在(zài)过去八年鲜少对外公布(gōngbù)的聚变实验进展,今年4月16日,新奥宣布“玄龙(xuánlóng)-50U”实现了高温高密度百万安培(兆安)等离子体电流,等离子体电流达到1兆安,温度达到4000万度。 作为(zuòwéi)(wèi)对比,今年3月,同为托卡马克路线(lùxiàn)的“中国环流三号”(HL-3)国内首次实现原子核温度1.17亿度、电子温度1.6亿度。这给新奥带来了巨大的鼓舞(gǔwǔ)。

“很多人都认为氢硼聚变难度大,等离子体性能低、参数低,离最后(zuìhòu)(hòu)的(聚变)目标很远。”新奥(xīnào)能源研究院院长刘敏胜对界面新闻表示,但在氢硼实现兆安级突破后,这条路线未来商业化的信心就充分了(le)。

“我们的球形环氢(huánqīng)硼等离子体在非常不同的运行模式之下(zhīxià),获得(huòdé)了这个领域里面从来没有想象到的一些好结果,这创造了一个新的领域。”

彭元凯说,新奥有(xīnàoyǒu)决心在2035年运行球形环氢硼的(de)发电工程示范,这个目标不变。

新奥的选择也并非毫无根据,他们的研发团队前期经过了(le)详细的调研和实验,评估了包括场反位形(FRC)在(zài)内的不同装置,最终在2022年(nián)确定氢硼球形环路线。

这一(zhèyī)技术有很大的优势:“无中子,低成本(dīchéngběn),燃料丰富”,商业化前景更佳。

“新奥之前有很多教训。投资一个新技术,要看(kàn)未来有没有可能性,而不是(búshì)难度。难度问题(wèntí)可以解决,但商业逻辑是改不了的。”刘敏胜提及,之前新奥的微藻制备生物柴油技术已研发完成,但到2012-2013年左右就由于(yóuyú)成本无法下降,项目被暂停。

新奥能源研究院聚变理论模拟首席(shǒuxí)科学家谢华生也对界面新闻指出,新奥一开始就瞄准商业化(shāngyèhuà)目标,成本必须足够(zúgòu)低,度电成本能达到0.07-0.08元,从这个角度来倒推商业计划。

氢硼聚变是通过氢原子核和硼原子核的聚变反应,产生3个带正电(zhèngdiàn)的氦-4核,释放(shìfàng)大量能量,不产生放射性的中子。

在原料获取上(shàng),除了常规的(de)氢,新奥使用硼11作为燃料(ránliào),后者已能量产。新奥称,氢硼燃料在未来聚变发电中成本占比连千分之一都不到。

对于氘氚(chuān)来说,氘的来源相对丰富,但地球上的氚非常稀少,目前(mùqián)主要制备方法主要依赖于锂-6同位素的核反应,价格十分昂贵,且为(wèi)国家管制材料。

另外,氘氚(chuān)反应产生高能中子,对材料的破坏性大,其具有的辐射性会产生安全风险。同时,氘氚聚变输出能量的75%-80%以中子形式存在(cúnzài),在转换成电能时仍(réng)存在挑战。

“在75年的聚变研发中,没有(méiyǒu)人(rén)生产过哪怕一丁点电力。我说的不是净电力,而是任何(rènhé)电力。”据《财富》5月7日报道,等离子体物理学家Daniel Jassby就(jiù)对此提出质疑,“从来没有人能够将中子轰击转化为电力。”

国内一家聚变商业公司的负责人也(yě)向界面新闻称,氢硼确实是更高级的聚变反应,但他们选择先(xiān)实现氘氚,再进阶到氢硼。

全球亦(yì)有其它商业公司选择了氢硼聚变路线,其中最有名的是1998年于(niányú)美国成立的TAE Technologies。

2023年3月,TAE与(yǔ)日本国立聚变科学研究所(NIFS)合作,已首次在磁约束聚变等离子体中实现了氢硼聚变实验,测量出(chū)了反应产物氦核(α粒子),证明了无中子核聚变(héjùbiàn)的可行性。

此外,彭元凯在1984年(nián)提出的球形环设计,通过重新排列磁铁线圈降低长径比(bǐ),能允许装置用更低的磁场达到与传统托卡马克相同的三重(sānchóng)积数。

“球形(qiúxíng)环的特点是对于空间的需求非常高,很难(hěnnán)去布置氘氚聚变所需的中子防护或氚增殖材料,反而我们(wǒmen)做氢硼就不需要去考虑这些,” 新奥集团聚变副总工程师杨圆明告诉界面(jièmiàn)新闻,球形环与氢硼燃料适配度高,在尺寸规模上也更方便民营企业建造。

作为第一家入局核聚变的民营企业,新奥(xīnào)的进度并不慢。

北京大学应用物理与技术研究中心特聘研究员(yánjiūyuán)康炜认为,新奥作为民营企业具有独特(dútè)的研发机制优势,能让它在工程方面快速进展。

“2018年(nián)(nián)10月开始做(玄龙-50),什么都没有(méiyǒu),2019年7月机器放电成功,随后进入实验阶段,到现在(玄龙-50U)有了最新成果。”彭元凯也感慨新奥的速度。

但新奥早已不是国内唯一(wéiyī)试图争夺能源圣杯的公司,目前中国已成立多家商业核聚变公司,包括陕西星环聚能科技有限公司、能量奇点能源科技(上海)有限公司、聚变新能(安徽(ānhuī))有限公司和瀚海(hànhǎi)聚能(成都(chéngdū))科技有限公司等。行业人才稀缺,新奥面临着各方的竞争。曾(céng)担任新奥集团副总裁、聚变研发CTO的郭后扬,于2022年(nián)加入能量奇点并担任首席技术官。

新奥选择核聚变既(jì)是一场冒险,又是出于公司未来发展而谨慎筛选出的选择。“在没有抓到兔子的时候,所有猎狗都有希望。”康炜说,毕竟当前核聚变装置还(hái)未有(wèiyǒu)成功的工程验证。

相关推荐

评论列表

暂无评论,快抢沙发吧~

欢迎 你 发表评论: